Onderstaande risico’s zijn meegenomen in de berekening van de algemene reserve:

Risico | Korte omschrijving | Kans op risico | Bedrag | Weging | Max. bedrag |

1 | Rampen en zware ongevallen | 1% | 63.500 | 1 | 63.500 |

2 | Eigen risico verzekeringen | 10% | 5.400 | 1 | 5.400 |

3 | Grote Projecten | 25% | 25.000 | 1 | 25.000 |

4 | Ontsluiting zuidelijk havengebied Scheveningen | 50% | 3.500 | 1 | 3.500 |

5 | Waardering vastgoed | 75% | 9.000 | 1 | 9.000 |

6 | Bijstandsuitkeringen 2017 | 60% | 54.000 | 1 | 54.000 |

7 | Bijstandsuitkeringen 2016 | 90% | 7.400 | 1 | 7.400 |

8 | WMO | 50% | 6.000 | 1 | 6.000 |

9 | Risicoraming Jeugd | 50% | 4.150 | 1 | 4.150 |

10 | Hogere benutting PGB | 60% | 3.300 | 1 | 3.300 |

11 | Statushouders | | pm | | |

12 | Gemeentefonds: BTW compensatiefonds | 40% | 10.000 | 1,5 | 15.000 |

13 | Afschaffing Precariobelasting | 50% | 15.800 | 1,5 | 23.700 |

14 | Belastingplicht overheidsbedrijven | 50% | 1.000 | 1,5 | 1.500 |

15 | Afname WSW in relatie tot rijksbijdrage | 50% | 3.500 | 1,5 | 5.250 |

16 | BTW sport | 50% | 2.500 | 1,5 | 3.750 |

17 | Transitievergoeding SW | 60% | 600 | 1,5 | 900 |

18 | Erfpacht | 60% | 3.500 | 1,5 | 5.250 |

| Totaal | | | | 236.600 |

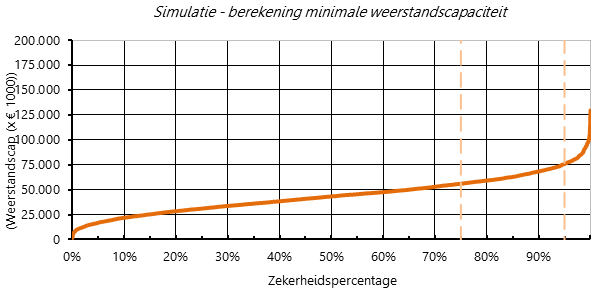

Alle risico’s tellen op tot € 236,6 mln. Geen enkel risico is 100%, want dan zou het een knelpunt zijn. Het risicocumulatiemodel rekent scherper. Het model gaat uit van scenario’s waarbij risico’s niet, geheel of gedeeltelijk optreden. Al deze scenario’s worden van laag naar hoog in een figuur gezet.

Vervolgens gaan we voor de hoogte van de algemene reserve uit van een zekerheidspercentage van 95%. Dat houdt in dat in 95% van de gevallen de algemene reserve hoog genoeg is. We gaan niet op 100% zitten, omdat dat zou betekenen dat we hoge bedragen gaan reserveren voor statistisch uitzonderlijke scenario’s. De berekening van het risicocumulatiemodel levert een hoogte op van € 75,8 mln.

1) Rampen en zware ongevallen

De gemeente spaart niet voor risico's van (natuur)rampen (of ander groot onheil) die Den Haag kunnen treffen (watersnood, extreme weersomstandigheden, epidemieën, etc.). Hoewel de kans hierop klein is, is de schade die het gevolg kan zijn van een dergelijke gebeurtenis aanzienlijk, zo hebben we bijvoorbeeld gezien bij de vuurwerkramp in Enschede. Doordat de kans op een dergelijke ramp klein is, is het effect op het benodigde weerstandsvermogen beperkt.

Kans: 1%

Bedrag: € 63,5 mln.

2) Eigen risico verzekeringen

De gemeente heeft een hoog eigen risico op verzekeringspolissen afgesloten, omdat dit per saldo financieel voordeliger is. Deze keuze bevat desalniettemin een risico. Wanneer zich verschillende calamiteiten tegelijk voordoen is de totale eigen bijdrage van de gemeente hoger dan in de reguliere begroting kan worden opgevangen. Bovendien heeft de gemeente ervoor gekozen de fraude- en berovingsverzekering in eigen beheer te nemen omdat de premie hiervan niet opweegt tegen het risico. Het maximale risico dat de gemeente loopt is € 5,4 mln. De kans dat zich dit risico voordoet is klein.

Kans: 10%

Bedrag: € 5,4 mln.

3) Grote projecten

De gemeente loopt bij omvangrijke (ruimtelijke) fysieke projecten en ict-projecten risico's. We proberen deze risico’s allereerst te minimaliseren door erop te sturen dat de risico’s niet optreden in projecten. Ook wordt in het projectbudget extra geld beschikbaar gesteld om risico’s te kunnen dekken als deze zich voordoen. De raad kan kiezen een project aan te wijzen als een groot ruimtelijk investeringsproject (GRIP). Voor deze projecten wordt ieder halfjaar een voortgangsrapportage aangeboden.

We illustreren de geschetste werkwijze aan de hand van twee grote projecten:

Spuikwartier. In november 2014 heeft de gemeenteraad besloten tot ontwikkeling van het Spuikwartier. In het raadsbesluit is de strategie opgenomen hoe risico’s voor deze gebiedsontwikkeling worden beheerst. Voor risico’s die desondanks optreden is binnen het project € 23,5 mln. weerstandsvermogen beschikbaar gesteld. De raad wordt via de GRIP-rapportages op de hoogte gesteld van het verloop van de uitgaven, de risico’s en de reserves.

Rotterdamse Baan. Bij vaststelling van het project is een budget onvoorzien opgenomen voor verwervingskosten, bouw- en overige kosten. Tevens is € 19 mln. beschikbaar gesteld binnen het projectbudget als reductie van de kans op eventuele overschrijdingen. De raad wordt via de GRIP-rapportages op de hoogte gesteld van het verloop van de uitgaven, de risico’s en de reserves.

Er is nu geen reden aan te nemen dat de risicobeheersingsmaatregelen en het budget voor onvoorziene kosten voor deze, en andere grote projecten niet afdoende zijn. Den Haag stuurt op het tot een goed einde brengen van grote projecten. Er is altijd een kans dat zich tegenvallers voordoen op grote projecten, doordat zaken niet te kwantificeren zijn of doordat risico's zijn onderschat. Dat kunnen bouwkosten betreffen, maar ook de gevolgen voor de exploitatie van nieuwe voorzieningen. De resterende investeringsportefeuille bedraagt ongeveer € 1,080 mld. (hiervan wordt ongeveer € 595 mln. met gemeentelijke middelen gefinancierd en ongeveer € 485 mln. met bijdragen van derden).

Als extra maatregel nemen we daarom een risico op voor grote projecten in het weerstandsvermogen van de gemeente Den Haag.

Bij deze begroting wordt het risico op grote projecten anders gewaardeerd dan voorheen. De kans op optreden van dit risico blijft gewaardeerd op 25%. De omvang van het risico bij optreden wordt gewaardeerd op € 25 mln. (was: € 10 mln.). Een aantal grote fysiek ruimtelijke projecten nadert zijn voltooiing. Deze projecten kennen een verhoogd risicoprofiel in combinatie met een geringe risicobuffer binnen de projecten zelf. De verwachting is dat deze projecten binnen het bestaande budget kunnen worden afgerond. Desalniettemin dient de gemeente rekening te houden met een mogelijke tegenvaller op deze projecten. Door met dit risico rekening te houden blijft de gemeente financieel deugdelijk, terwijl tegelijker tijd op voorhand geen onnodig beslag op de schaarse beschikbare middelen hoeft te worden gelegd.

Kans: 25%

Bedrag: € 25 mln.

4) Goede ontsluiting zuidelijk havengebied Scheveningen

De functies in Scheveningen-Haven kunnen niet zonder een goede ontsluiting. Het bouwen van een oeververbinding is nu niet aan de orde. Een pont of watertaxi zijn mogelijk zodra dat noodzakelijk/wenselijk is. De ontsluiting zal voorafgaand hieraan – in breder gebiedsperspectief – uitgewerkt worden. Het is nu niet zeker dat de gereserveerde ontsluitingsmiddelen in de grondexploitatie afdoende zijn. Daarom wordt vooralsnog rekening gehouden met een risico van € 3,5 mln. Doel is om een goede ontsluiting te realiseren zonder de risicomiddelen aan te hoeven spreken.

Kans: 50%

Bedrag: € 3,5 mln.

5) Waardering vastgoed

De gemeente onderzoekt jaarlijks de waarde van het gemeentelijk vastgoed. Als blijkt dat de marktwaarde van het strategisch en of te verkopen vastgoed significant onder de boekwaarde ligt, volgt een afwaardering. De afgelopen jaren is al veel afgewaardeerd en ook de economie lijkt te stabiliseren. Het strategisch vastgoed heeft echter een eigen dynamiek, vanwege de mogelijke herontwikkeling. Verdere afwaarderingen in de toekomst zijn daarom niet uit te sluiten, omdat bij de waardering van het vastgoed gebruik wordt gemaakt van Woz waarden van een jaar eerder. Het risico blijft daarom gehandhaafd. We schatten op basis van de afwaardering in de afgelopen jaren het risico in op € 9 mln.

Kans: 75%

Bedrag: € 9 mln.

6) Effecten nieuw verdeelmodel Bijstandsuitkeringen 2017

Sinds 2015 hanteert de rijksoverheid een nieuw verdeelmodel bij de verdeling van het bijstandsbudget. Dit heeft een nadelig effect voor Den Haag. Tezamen met andere gemeenten is Den Haag langs verschillende sporen in onderhandeling met het rijk over aanpassingen van het verdeelmodel. Desondanks blijft dit model in 2016 gehandhaafd. Het rijk heeft het voornemen om in 2017 een volledig objectief model beschikbaar te hebben, maar het is nog zeer onduidelijk of dit gerealiseerd kan worden. Voor 2017 houdt de gemeente Den Haag rekening met een mogelijk nadeel van € 32 mln. als gevolg van nog niet gereed zijn dan wel onvolkomenheden in het nieuwe objectieve verdeelmodel 2017. Ook is niet duidelijk hoe de vangnetregeling er vanaf 2017 zal gaan uitzien. In de huidige ramingen houdt de gemeente Den Haag rekening met een beroep op de vangnetregeling van € 22 mln. Het risico bestaat dat dit bedrag geheel of gedeeltelijk niet meer te verhalen zal zijn bij het invoeren van het nieuwe objectieve verdeelmodel. Uitgaande van het verdeelmodel dat voor een deel gebaseerd is op een historische component, zouden de stijgingen van het aantal uitkeringen van de afgelopen jaren moeten resulteren in een hoger aandeel van het macrobudget. Dit zou voor toekomstige jaren een verkleining van het knelpunt moeten betekenen.

Kans: 60%

Bedrag: € 32 mln. + € 22 mln.

7) Bijstandsuitkeringen eigen risico 2016

Het rijk verstrekt het bijstandsbudget aan de gemeenten middels een verdeelmodel. De kans bestaat dat het budget dat het rijk aan alle gemeenten verstrekt ontoereikend is voor de bijstand en dat de gemeente Den Haag meer bijstandsuitkeringen heeft dan het budget waarop het verdeelmodel is gebaseerd. Er is dan sprake van een tekort en onder voorwaarden kan een beroep op een vangnetregeling worden gedaan waarbij een eigen risico geldt. Het verdeelmodel wordt momenteel herzien en de systematiek voor de vangnetregeling en het berekenen van het eigen risico zijn in zowel 2015 als 2016 tijdelijk aangepast. In 2015 was het tekort in Den Haag op de bijstandsuitkeringen € 27 mln. bij een stijging van 7,6% van het aantal bijstandsuitkeringen. Voor 2016 wordt verwacht dat deze trend zich voortzet, waarbij de verwachting is dat dit kan worden opgevangen door aanspraak te maken op de vangnetregeling en het tekort voor 2016 naar verwachting qua omvang vergelijkbaar zal zijn met 2015. Ook is er gezien het stijgende volume van de bijstandsgerechtigden een uitvoeringsrisico. Dit kan leiden tot een aanvullend tekort van € 5 mln. om de wettelijke uitvoering op orde te houden. In september 2016 is er met de toekenning van het definitief budget BUIG 2016 meer duidelijkheid over de effecten van de herverdeling van de bijstandsbudgetten in 2016. In het budgettair kader wordt € 24,6 mln. aangewend voor het tekort op de bijstandsuitkeringen in 2016 als gevolg van het herverdeeleffect op de bijstand. Het restant tekort wat geraamd wordt op € 7,4 mln., wordt als risico voor 2016 opgenomen.

Kans: 90%

Bedrag: € 7,4 mln.

8) Wmo

Per 1 januari 2015 is een aantal taken op het gebied van de Wmo overgeheveld naar de gemeenten. Hierbij wordt een onderscheid gemaakt tussen die taken die alle gemeenten uitvoeren en taken die ondergebracht worden bij de centrumgemeenten. Den Haag vervult beide taken. De overheveling van taken gaat gepaard met een bezuinigingstaakstelling van het rijk en de rijksbekostiging laat in de meicirculaire 2015 over de jaren heen opmerkelijke schommelingen zien. De budgetten zijn o.a. aangepast voor de uitnamen Wet langdurige zorg (Wlz) en extramuraliseringseffecten. Omdat 2015 een overgangsjaar is en de effecten van de decentralisaties van de zorgtaken naar de gemeente nog verre van uitgekristalliseerd zijn, is het nog niet helder of er risico’s optreden. Ook aan de overgang naar het objectieve bekostigingsmodel zijn naar verwachting nog herverdelingseffecten verbonden. In de meicirculaire 2016 zullen zeker verschuivingen plaatsvinden van de Wmo naar de Wlz.

Kans: 50%

Bedrag: € 6 mln.

9) Risicoraming jeugdzorg

Per 1-1- 2015 heeft de gemeente de verantwoordelijkheid van Jeugdzorg overgenomen van het rijk. De inkoop van de zorg voor de jeugd vindt plaats via het H10 inkoopbureau. Dit inkoopbureau verstrekt de gemeenten de overzichten van de budgetuitnutting van de door de gemeente gecontracteerde zorgaanbieders en zorginstellingen. Er is voor het transitiejaar 2015 een uitgebreid controleprotocol samengesteld. Instellingen leggen over de eerste 9 maanden verantwoording af over de gemaakte en verder verwachte kosten, die wordt beoordeeld door hun eigen accountant. De raming van de laatste drie maanden door het H10 inkoopbureau wordt gecontroleerd door de accountant van het H10 inkoopbureau. Dit controleprotocol heeft goed gewerkt.

In de jaarrekening 2015 is een bedrag van € 84,6 mln. aan uitgaven zorg opgenomen. Uit de controle blijkt dat de meeste grote instellingen van Den Haag een schone controleverklaring hebben ontvangen over de eerste 9 maanden, ondanks kanttekeningen bij een aantal instellingen omtrent de vastleggingen in de behandeldossiers. De instellingen met een beschikt bedrag boven € 0,5 mln. corresponderen met een budgetbeslag van circa € 76 mln. Uit de bevindingen van de accountant van het inkoopbureau H10 blijkt dat de ramingen van het H10 inkoopbureau voor de resterende 3 maanden van 2015 op redelijke gronden tot stand zijn gekomen. De definitieve cijfers worden uiteraard pas bij de afrekening over 2016 beschikbaar. Bij de eindafrekening over 2015 van de instellingen zal ook duidelijk worden in welke mate deze geraamde bedragen overeenkomen met de uiteindelijke verrekeningen. De verwachting is dat de eindafrekening in juli 2016 zal plaatsvinden.

Kans: 50%

Bedrag: € 4,15 mln. (inschatting met bandbreedte van 5% positief en negatief)

10) Hogere benutting van het persoonsgebondenbudget (PGB)

Met ingang van 2015 betaalt de gemeente de PGB’s niet meer zelf uit aan de klanten. Door de invoering van de Wet maatschappelijke ondersteuning (Wmo) 2015 en de introductie van het PGB-trekkingsrecht maakt de gemeente het budget voor 2.500 budgethouders over naar de Sociale Verzekeringsbank (SVB), die vervolgens de zorgverlener uitbetaalt. De start van het PGB-trekkingsrecht verliep moeizaam: het ict-systeem van de SVB kon de Wmo-indicaties niet verwerken en de administratie is niet op orde. In 2015 is er voor € 5 mln. aan Wmo-huishoudelijke hulp (Wmo-hh), € 22,7 mln. aan Wmo-maatschappelijke ondersteuning (Wmo-mvo) + beschermd wonen en € 5,8 mln. jeugdzorg aan PGB’s verantwoord. In totaal: € 33,5 mln. Vanwege het onvoldoende op orde zijnde ICT systeem bij de SVB is het bij de jaarrekening 2015 nog onduidelijk hoeveel van de toegekende PGB’s daadwerkelijk gedeclareerd en geaccepteerd worden. Wij gaan ervan uit dat 90% van de totaal verstrekte PGB’s daadwerkelijk gedeclareerd zullen gaan worden (voor Jeugd is dit 95%). Het risico dat er 100% gedeclareerd gaat worden is aanwezig, maar niet aannemelijk. In dat geval zou het gaan om een risico van 10% van een totaal van € 33,5 mln. De omvang van dit risico is € 3,3 mln.

Bij de meicirculaire 2016 is bekend geworden dat de SVB niet alle bedragen over 2015 met de gemeentes zal verrekenen. Bedragen die de gemeentes onterecht hebben overgemaakt zoals WLZ en ambtshalve beschikkingen zullen niet verrekend worden. De niet verzilverde bedragen hiervan zullen echter wel verrekend worden. Voor het onderdeel jeugdzorg is een bedrag van € 1,9 mln. WLZ en € 0,4 mln. ambtshalve beschikkingen in 2015 betaald. Het is op dit moment niet bekend welk deel hiervan verzilverd is. De verwachting is dat de eindafrekening met de SVB in de loop van juni zal plaatsvinden. Bij de totstandkoming van de jaarrekening 2015 is geen rekening gehouden met een terug te ontvangen bedrag voor de ambtshalve beschikkingen.

Kans: 60%

Bedrag: € 3,3 mln.

11) Statushouders

Door de sterke toestroom van vluchtelingen en asielzoekers doet de landelijke overheid een beroep op gemeenten voor extra opvang van asielzoekers en huisvesting van statushouders. Voor 2017 krijgt Den Haag ook een opgave. Het is nog niet bekend hoeveel statushouders er precies komen, maar de gemeente houdt rekening met zo’n 1.000-1.300. Het college gaat ervanuit dat de VNG wederom lobby voert bij het Rijk voor middelen.

Kans: PM

Bedrag: PM

12) Btw-compensatiefonds

Het Rijk heeft een maximum gezet op het btw-compensatiefonds. Bij een aantrekkende economie, bij meer uitbestedingen of bij grote investeringen van gemeenten, is de kans reëel dat de gemeenten meer btw bij het rijk declareren dan er in het btw-compensatiefonds zit. Het rijk dekt dat tekort op het btw-compensatiefonds dan met een uitname uit het gemeentefonds. Het maximale risico voor alle gemeenten samen schatten we op 10% van het btw-compensatiefonds van € 2,3 miljard. Het Haagse aandeel daarvan is 4,5%. Waarmee het Haagse aandeel op afgerond € 10 mln. komt.

Kans: 40%

Bedrag: € 10 mln.

13) Afschaffing precariobelasting

De minister van BZK is van plan de precariobelasting op ondergrondse leidingen af te schaffen. De Tweede Kamer dringt hier namelijk erg op aan. Als deze precario wordt afgeschaft levert dit een structureel nadeel op van ca. € 16 mln. Op 10 februari jl. heeft minister Plasterk aan de Tweede Kamer gemeld dat een voorstel tot afschaffing van de precario op ondergrondse leidingen deel zal uitmaken van de herziening van het gemeentelijke belastinggebied, die waarschijnlijk per 2019 ingaat. Dit omdat de gemeenten dan de effecten van de afschaffing kunnen opvangen. Dat betekent dat de gemeente geen financiële compensatie zullen ontvangen, en geacht worden de afschaffing te compenseren met andere lokale belastingen zoals de ozb– of met bezuinigingen. Overigens is het nog de vraag welke sturingsvrijheden de gemeenten hier bij krijgen en of volledige compensatie mogelijk is. De kans bestaat bovendien dat de Tweede Kamer of het volgende kabinet een ander standpunt over de herziening van het gemeentelijk belastinggebied inneemt. De afschaffing van de precariobelasting is daarom nog geen zeker financieel gevolg maar een risico.

Kans: 50%

Bedrag: € 15,8 mln.

14) Belastingplicht overheidsbedrijven

Met ingang van 1 januari 2016 is de Wet modernisering vennootschapsbelasting voor overheidsondernemingen in werking getreden. Het rijk gaat over overheidsactiviteiten vennootschapsbelasting heffen. Dit vanuit het oogpunt dat er een gelijk speelveld moet bestaan tussen belastingplichtige marktpartijen en overheidsbedrijven. Met als doel om concurrentieverstoringen weg te nemen. Het wetsvoorstel heeft gevolgen voor gemeenten, indien zij overheidsbedrijven of activiteiten hebben die onder dit nieuwe regime vallen. Het eerste belastingjaar is 2016. De gemeente brengt momenteel in beeld wat de gevolgen zijn van deze wetswijziging. Pas als daar duidelijkheid over is kan een goede inschatting worden gemaakt hoe groot het effect is op de beleidsmatige activiteiten De wetgeving leidt tot een extra administratieve last. Een voorlopige inschatting van het risico voor de gemeente Den Haag bedraagt € 1 mln. (invoeringslasten en vennootschapsbelasting).

Kans: 50%

Bedrag: € 1 mln.

15) Afname WSW in relatie tot rijksbijdrage

De Wet op de Sociale Werkvoorziening is in 2015 opgegaan in de Participatiewet. Hierdoor komen er geen nieuwe instroom WSW-ers meer en daalt het aantal WSW-ers als gevolg van overlijden, pensionering en overige uitstroom geleidelijk. Hiermee samenhangend daalt ook de rijksbijdrage. Het risico bestaat dat deze daling van de rijksbijdrage sneller verloopt dan de afname van het aantal WSW-ers. We schatten het financiële effect van dit risico in op € 3,5 mln. structureel.

Kans: 50%

Bedrag: € 3,5 mln.

16) Btw Sport

In het Sportbesluit staan de Btw criteria waaraan de exploitatie van een sportaccommodatie moet voldoen. Momenteel valt het ter beschikkingstellen van sportaccommodaties door gemeenten onder het lage Btw-tarief van 6% als sprake is van gelegenheid tot sportbeoefening. Als gevolg van een Europees vonnis (West Dorset Golf Club-arrest ) was het rijk voornemens het Sportbesluit aan te passen. Het rijk wil deze activiteiten vrijstellen van Btw-heffing. Het kabinet is niet meer voornemens in deze huidige coalitieperiode het sportbesluit verregaand aan te passen. De vrijstelling betekent dat door de gemeente betaalde Btw een kostenpost vormt. Den Haag is een stad die relatief veel investeert in goede sportvoorzieningen. De Btw-maatregel in de gemeentelijke sport-begroting leidt tot een kostenpost van € 2,5 mln. Momenteel bestudeert de wetgever de gevolgen. Daarnaast is ook nog niet duidelijk of Den Haag mogelijk aanspraak maakt op compensatie.

Kans: 50%

Bedrag: € 2,5 mln.

17) Transitievergoeding

Transitiekostenvergoeding betreft een aanpassing van het ontslagrecht in de private wet- en regelgeving. Dit houdt in dat na twee jaar ziekteverzuim, een sw-medewerker nu recht heeft op een transitiekostenvergoeding om de mogelijkheden op de arbeidsmarkt te vergroten. Berekening van 1 jaar laat een relatief “oude” populatie (62-64 jaar) zien, en laat zien welke werknemers straks recht hebben op een ontslagvergoeding van ongeveer € 53.000, zonder nog uitzicht te hebben op een nieuwe arbeidsplek. Er is nog geen zicht op aangepast beleid om deze situatie te kunnen beperken, maar het betreft wel een wettelijke maatregel. De jaarlijkse kosten worden geschat op € 0,6 mln.

Kans: 60%

Bedrag: € 0,6 mln. structureel

18) Erfpacht

De afgelopen jaren is gemiddeld zo’n € 8 a € 10 mln. per jaar aan erfpachtinkomsten afgedragen als voedingsbron voor activiteiten in het kader van stedelijke ontwikkeling. Het is een dekkingsbron voor apparaat en projecten voor de programma’s wonen en stadsontwikkeling. Door de lage marktrente, daalt ook het canonpercentage voor erfpacht en ontvangt de gemeente minder inkomsten dan voorheen voor nieuwe en herziene erfpachtcontracten. Ook worden hiermee samenhangend minder erfpachtcontracten afgekocht, waardoor incidentele baten verminderen. Het erfpachtresultaat bedroeg in 2015 ca. € 2 mln. negatief ten opzichte van het begrote resultaat. Uit verkenningen blijkt dat in de periode 2016 t/m 2020 mogelijk € 22 mln. minder bijdrage uit het erfpachtsaldo aan de begroting kan worden toegevoegd. In de meerjarenbegroting is € 2 mln. per jaar beschikbaar per gesteld voor 2017 t/m 2019 om de lagere afdracht uit erfpachtinkomsten te compenseren. Er bestaat een gerede kans dat, als gevolg van marktontwikkelingen, structureel lagere erfpachtbaten worden gerealiseerd. Op basis van marktontwikkelingen en realisaties zullen we dit monitoren. Voor het resterende risico van bij benadering € 3,5 mln. per jaar houden we rekening binnen het risicocumulatiemodel.

Kans: 60%

Bedrag: € 3,5 mln. structureel